2019������˾���г���s�������@ʾ�������ᡱЩ

������2019���ǃȵؽ�����I�ĺ���������2019�����г����١������ڲ���ý�w�Ĉ���У�2019��Ķ����Ј�������K��r�������^�����@һ�H�{�����X���ó��ĽYՓ���V�

�����¾���ӛ�ߓ����_�Y�ϽyӋ�����깲��13�҇��Ƚ�����˾�ɹ����У��c2018���ƽ�����⣬������������I�У��H��3�Ү�ǰ�Ƀr���ڰl�Ѓr��������˾���д�����L�������й�˾�q�����_188%��

�����з������Q��2019������Ј�������K���F����2018������ӹ���ɵġ���������߀�Ǖ����m��ã�����һЩ������Ӱ��^С��ِ������k12���I�����ȡ�

����ͬ�rҲ���^�c�J�飬�ܵ�ǰ�����ИI������X��Ӱ푣������a�I���Fһ��Ҏģ��������^�y��������F����ƫ�䡣

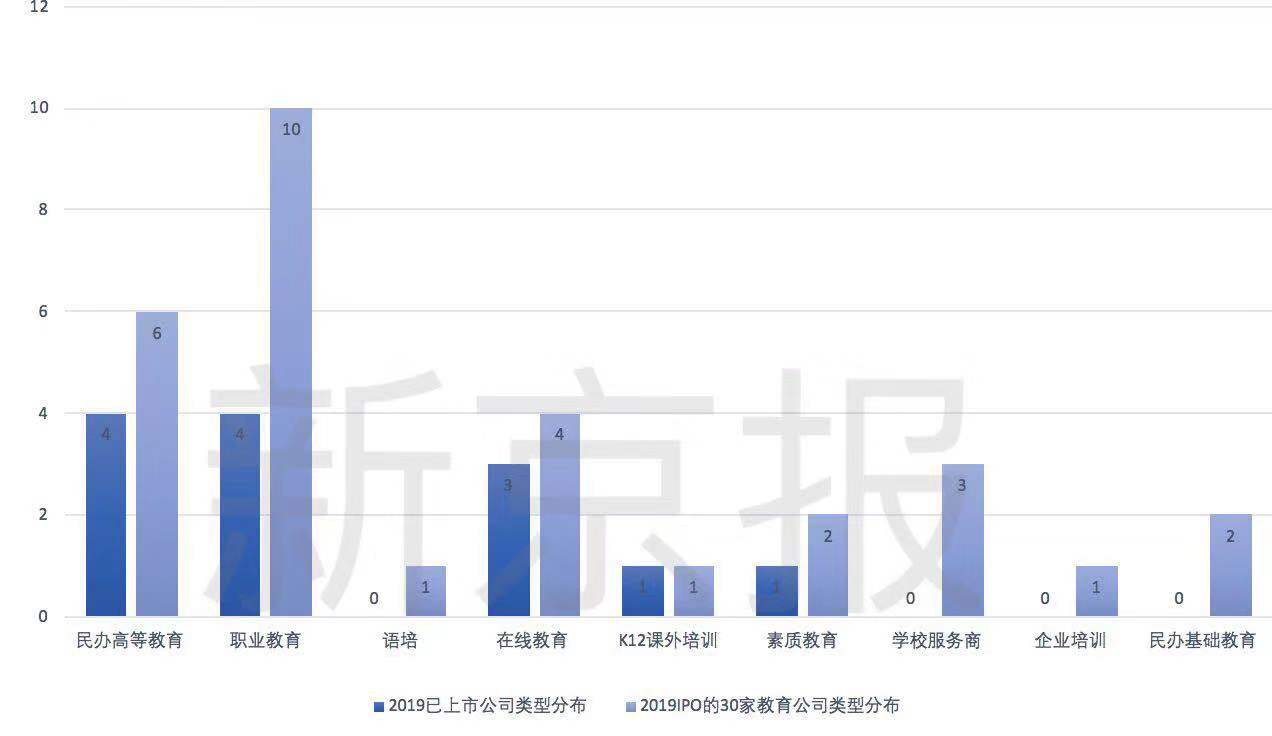

����13�����С�4��ʧ����13�������

�����¾���ӛ�ߓ����_�Y�ϽyӋ��2019�깲��30�ҽ�����˾�\�����У����а��������״��ύ�йɕ����Լ������ύ����������IPO�M���е���I�����У�13�ҹ�˾�ɹ����У�4���йɕ���ʧЧ��ʣ��13�������M���С�

����2019�깲��13�ҽ����˾�״��ύ�йɕ�����2018���@һ������23�ҡ�����5�ҽ�����˾��2017��/2018���״��ύ�йɕ��������ڔ����^����2019���ٴ��f����

����2019�꣬����13�ҽ�����˾�ɹ����У�ռ����IPO��˾�����ı����s��43%���c2018����ȣ��ɹ����еĹ�˾��������ͬ��

�����^�씵����֪���۹Ɍ��ڇ��Ƚ�����˾��Ȼ�����^��������������ɹ����е�13�ҹ�˾�У��۹�ռ10�ң���ȥ���2�ң�����4����I�����\��۹������M���С�

�����ĘI������Ͽ��������\�����е�30�ҹ�˾�У��I������˾��࣬���_10�ң����k�ߵȽ�����˾��Ȼ�ǽ�������й�˾�в��ɺ�ҕ��һ���֣����mȥ��ď��ń��^��������6�ң��ھ�������˾����4�ҡ��cȥ����ȣ��I������I��܊ͻ�𣬳�Խ�����k�ߵȽ�����ռ��2019��ȫ��IPO��˾������֮һ��

�������������й�˾���܉����\��������С����ڵȴ���13�ҹ�˾�У���������йɕ�ʧЧ�ٶȸ��¡����а���Ҋ֪������������ȥ��10�¾��ύ���йɕ����ڽ���5���ٴ��f������������״��ڽ���1���ύ�йɕ�������8���ٴ��ύ���@�ɼҹ�˾Ŀǰ��δͨ�^�۹���Ӎ��

����߀��4�ҹ�˾�����Mչ��r���ܸ��㡣��Ԫ�Cȯ�������������J�飬�@4�ҹ�˾�]���Mչ��ԭ�����h���]���Pϵ�����ǺͲ�ِͬ�������ߺ���I�����ľ��w��r���P��

�����������_����������2018��3�¾���۽����ύ���йɕ���2018��11�¸����йɕ����ɴξ��o���������S��δ����Ո��Ŀǰ�ѱ��۽������롰ʧЧ�����Ρ�

����߀��2018��8�·��ύ�йɕ����е��ǽ���������2�����׃��@�Y�a���ٴ��f����Ȼ������8�ٴ�ʧЧ���S��δ���f����һλ��Ը�����Ľ����ИI���������Vӛ�ߣ��Ϻ�k12�WУ�е��ǽ�����IPO�]���Mչ���c�]�������܉���ߺ�Ҏ����������Ҋ���P������^���������P��ɏ�����Ҳ����Ƶ���r��ȥ��10���ύ�йɕ����t�t��Ҋ��Ӎ��ĿǰҲ��ʧЧ��

����߀�����������Pע�ġ����ǡ���I����������������ͨ�^������Ӎ��Ͷ�Y��·�ݲ�̫������Ј����������A�ڣ���K���С����顱��������������ꪺ�ġ�����Ч���������^�m��

�����ھ��������ǫF�������֮��

����2018��7�£�������۽����f���йɕ����M�������С�11��23�գ�����ͨ�^�۽���������Ӎ����֮��s�]���Mһ���������M����¶��

����2019��3�£������ÆT����ـ����ʧ������Ϣ�ھW�������_�������ˣ������l�����Q���ÆT����ـ����ʧ�����{�ԇ���ʧ����ͬ�r������߀���M���У�����ȥ���°����ԁ����Y���Ј��l���˾���ʎ��Ӱ�������Ј��¹ɰl�й�������˾�������������Y���Ј���r���x����m��IPO�l�Еr�g����

���������йɕ������º�����������δ�нY�������ˣ�������ʾ���۹�����Ӌ���_�����{������ͣ����ϵ����֮�e��

����������֮���ԛ]���У�����߀���������I�����^Ӳ����һλ��Ը��¶�����ķ�������ʾ���mȻ�۽������Ƿ�ӯ���]��Ҫ�������Ǻ��o�T���ġ����I�ա����١�Ҏģ����Ҫ�_��һ���l�������Λr�������R����ـ����������У���Ҳһ���������J�P���С�������ͨ�^��Ӎ��·�ݕrҲ��Ҫ�����Ļ�ʯͶ�Y�˺����P�C������������ʧ����Ҳ�S߀��·�ݲ��ɹ����]�����Jُ����

�����������x�����Л]���κκ�̎�����Cȯ���������������ָ���������B�m����̝�p�U��ݔѪ�����䌍�ѽ���������|�ɡ�

����2018��11�£������ύ����Ӎ����°��йɕ��@ʾ��2015�ꡢ2016�ꡢ2017�꣬������̝�p�~�քe��2.8�|Ԫ��4.2�|Ԫ��5.4�|Ԫ��ؓ���I�F�����քe��1.2�|Ԫ��2.7�|Ԫ��4.3�|Ԫ��

�����mȻ�����������J�����^���Ќ�ـ��������ý�Ĺ���߀��¶������z�R�E��2015��10�£�����ý�l������Q���c��������Ͷ�Y�����f�h����Ͷ�Y���~��1�|Ԫ���Jُ26.67�f�ɣ��p���s���˻�ُ�l������ɿ���֮�⣨�����Ҳ����ڇ�����������������أ��������δ�ܰ��r��2018���ǰ������аl�У����塢��С�塢���I�塢�������d�壩���������Ի�ُ�r��Ͷ�Y�߳��еĹɷ��M�л�ُ���r���Ͷ�Y���~���ϰ���Ϣ10%����Ӌ�����Ϣ֮�͡�

����������@һ��ُ�l���ѽ����|�l������7�£�����ý�l������Q����˾��2018����ͨ�^ُ�I���W����ؔ�aƷ�ķ�ʽ��������l����1�|Ԫ�����~�����Y������f�h��������������2019��6��30��ǰ��˾���л�ُ�僔�x�ա������������H�����˷�������Z�����������ُ�����Y�a�������ṩ���˟o���B��؟�Γ�����

����11�£�����ý�l������Q�������W������ؔ�aƷ�Դ���������δ�ջر��𡣹�˾���^�m���ٜ��������M�����л�ُ�x�ա�

�������R�����Ĝ�������11�°l���˶�헹���׃��ӛ䛡������۲��@ʾ��Ŀǰ�����������ѽ��ɷ�����׃�����������������L��CEOһҲ�����ɷ�������Σ�����ͬ�������������Ρ�

�����������������Vӛ�ߣ��������@�N�p�Y�a��I�������͌�����Ӻ��ˆT��ه�Ա��^�����������ˆT�l�����^��Ą�ʎ���몚�������DZ��^�y�ġ���

����Ŀǰ�۽����پW�ϣ��������йɕ��Y�����@ʾ��ʧЧ��B�������������ھ��������ǫF�����������v��һ���y���Ķ��졣

����5�ҹ�˾��ǰ�Ƀr�q����50%

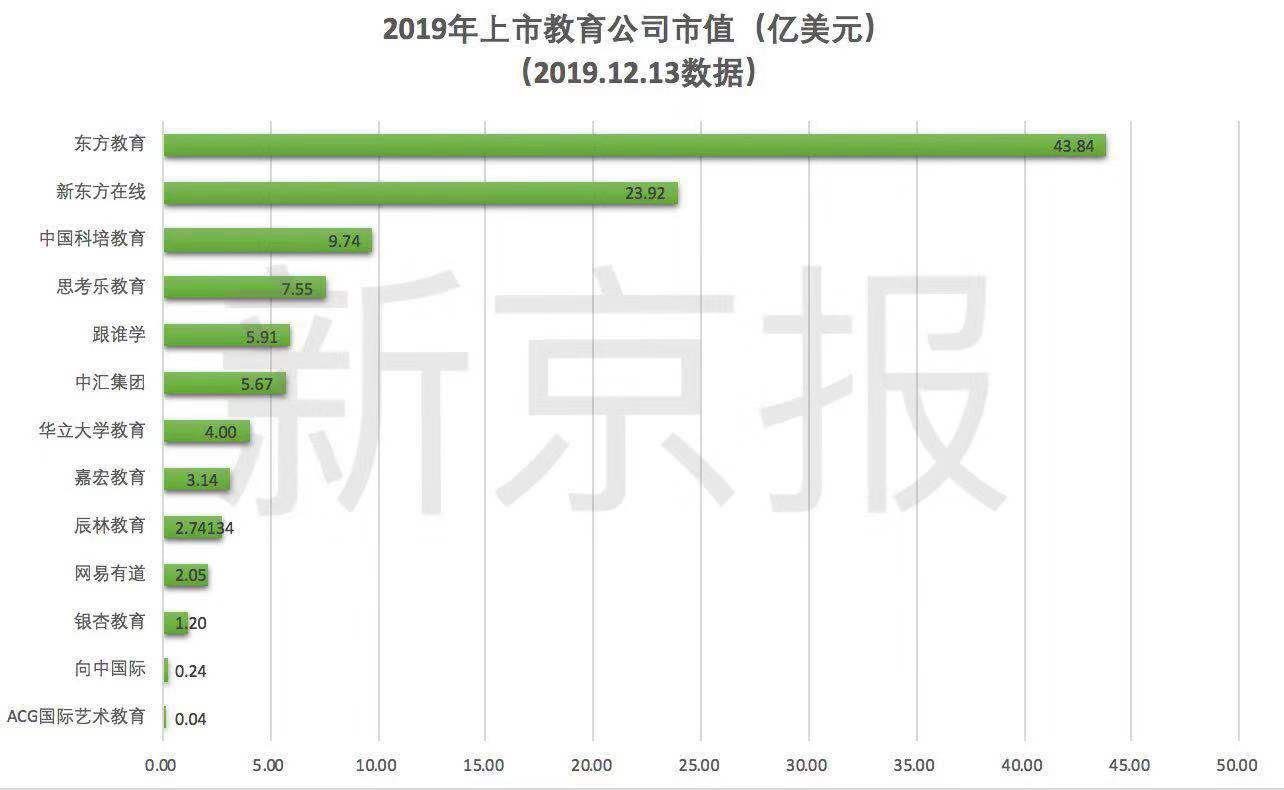

�������ѽ����е�13�ҽ�����˾�У���6�ҹ�˾�������ռ��ưl����ȥ���ɽ蚤���е�ACG�������ưl��˾����ռ���_50%��

�������磬�W���е����Ю����ձP�r�^�l�Ѓr����26�����A����W�����_�P������ߵ������^17%���y�ӽ�����2019���һ�����н�����˾�������ձP�^�l�Ѓr�µ�6.25%���|�����������l�W�����Ї��HҲδ��������������ס�l�Ѓr��

�������ĹɃr�q����r����2019�������˾�Ƀr��r��2018��Ҫ���^�S�ࡣ��12��12�Ք�����13�������н�����˾�ĹɃr�c�l�Ѓr����^���H��3�ҹ�˾���µ����������Ğ����Ї��H�������_63.3%���A����W����������20.2%���W���е�������10.7%��

��������10�ҹ�˾�Ƀr�^�l�Ѓr���в�ͬ�̶��ϝq���q�����Ğ�˼�����������q�����_188%���������|���ھ����q�����_95.1%�����l�W�Ƀr�q����86.4%�����⣬�Ї�����������ЅR���F�q��Ҳ���^50%���|���������y�ӽ����q�����^30%��

���������Է����Q��������F�����@����߽̰�K���������w�ϝq��ϣ�������q��66%�����A�����q��31%�����⣬�����ИIҲ���^���͡������������Խ�ࡢ�T��Խ�ߣ����^��Ч����Խ���@����

����������2018��ĩ��12֧2018�����еĹ�Ʊ�У��H��һ�ҹɃr���ڰl�Ѓr������11ֻ�Ƀr�����ڰl�Ѓr��ռ��90%���ϡ����У��µ����^50%�Ĺ�˾��3�ң��µ����^20%�Ĺ�˾��9�ҡ��Ƀr�µ����K�صĹ�˾���еC�������^�ڰl�Ѓr������80%��

������������������I����

������Щ�ѽ����е�������I�������ô���ˣ�

������������������I�����C���_�ȣ��s��2019�����R���е�Σ�C��

�����_����2014�������ɡ�����֮����չ�I�գ��_���Ƴ��ك�����Ʒ��ͯ��ͯ�������Ñ�Ⱥ�w�ɳ����������ك����I������ı����dz��˘I���ڞ�����U�����ك��I�ա��I�Ρ����H��2018��һ��r�g�ȣ��_�ȵ�ͯ��ͯ����������100�����W�����ģ�12�����ˌW�����Ąt���Pͣ��ϲ�����������Ă����ȣ��_�ȘI�����F���B�m̝�p��

���������ك����̘I�գ��_��߀̽����K12�n����Ӗ�I�գ���ͻ��ԭ���I�յľ��ޡ���ý�w������_�ȵ�K12Ʒ�ơ��_�����c������������2017�ꡣ�ڵ��{���\�I�˃����ԓƷ�ƅs�����I��Ҏģ�s�p����Ϣ��

��������2018�꣬�_�ȃ�̝�p�_5.978�|Ԫ��2019������_�ȃȲ�������Ҫ�ڽ���6��30��ǰŤ̝��ӯ��Ŀ�ˡ�����4�£���Ӌί�T���_ʼ�M�Ъ����{�飬�{������c��˾����_�J���P�Ć��}��

����11��1�գ��_�ȹ����˹�˾�����{��Y�����Y���@ʾ����˾2014��2015��2016��2017ؔ��Ĉ�����뼰��ǰ������2018��ÿ�����ȼ�ȫ���δ����Ӌ���붼�Dz��ʴ_�ġ�����e�`�����ԭ��������������롢�W���W�M���^��_�J�ȣ�ͬ�r����Ӌί�T���l�F�˲��֑��տ�헻���~��ȡ�����M�õ���r��ijЩ�_֧�]���m�����ļ�֧�֣�߀�����`����˾������������ṩ�Y���������������E��

������Ӌί�T��߀�l�F����˾�c��˾�T��������˴����P�ĽM���M���˘I����������ijЩ��r�£���δ�M���m����¶�����⣬��˾ؔ�Ո�����ⲿ��Ӌ��ijЩ�r���ܵ��˹�˾ijЩ�T���ĸɔ_��

�����_�ȹ���F��A�ڣ�2014��2018ؔ����ȵ������e���~�s9�|Ԫ���sռ��˾��ǰ����ԓ�r�ڿ������11.5%����ԓ�����H�H�ǹ���F꠵Ĺ��㣬���H�������e����~���������ߡ����⣬�_������Ƿ2018��Ȉ�棬���ǹ�˾���r��{˹�_��Ո�� �C����t�����������С�

����11��26�գ��_�������յ��{˹�_�˵ĕ���֪ͨ��֪ͨ��ʾ���ڹ�˾���30���B�m�����յ��ձP�r����1��Ԫ/�ɣ����ٷ��ϼ{˹�_�˵�����Ҏ�t�Ќ�������˃r���Ҫ�����«@�ý��Č��ޕr�g��180�죬��ֱ��2020��5��25�ա��_���ڹ����зQ������ڌ����ڃȣ������B�mʮ���������ձP�r����1��Ԫ/�ɣ���˾���Խ�Q�@һȱ�ݡ�

�����_���ܷ�������Σ�C��߀���Mһ���^�졣12��3�գ��_�Ȱl������Q����˾����˰����������ڃȵĶ�λ�T����

�����������a�I�cӰҕ�ИI������ٳɱ��ܵͣ�����َ����Ŀ���������s�ܴ���ͬ�Cȯ���������\���Vӛ�ߣ�����һЩ������˾���ܕ��˞��ˢ�W�����������@�ǟo��ֱ��ȥ��C��εġ�

�������������������ȥ����ӹ����

�����c�¡���ٷ����ij��_���P�����Ƚ�����I�ĵ�һ�������˳����F��2017�ꡣʮ��ҽ�����˾�����ɺ۹ɳɹ����У����ж�ҽ�����˾���F�ڸ۹�IPO��������У����á����ѡ����ݡ�

����2018�꣬�@һ�˳����ø��雰ӿ����λ�I����ʿ��ʾ�����Ј����w�h�������������£����ٹ�˾�С������С��đB��

�����ڲ���ý�w�Ĉ���У���2019���ǃȵؽ�����I�ĺ�������2019�����г����١���Ȼ���yӋ�������V�҂����@һ�H�{�����X���ó��ĽYՓ���ܲ������V��

�����Ĕ����п��Կ��������˽����״��ύ�йɕ�����I�����^ȥ����10���⣬���й�˾������������ȥ�꣬���й�˾�Ƀr��rҲ����ȥ�ꡣ

����������϶���ȥ��ã��@����ӹ���ɵġ��������Ը��V�¾���ӛ�ߣ�2018 ��8 ��10 �գ�˾�����ھWվ�ϰl����������Ո����Ժ���h�ġ����A���͇����k�������M����ʩ�l������ӆ�ݰ������͌��壩�������Q�����͌��塷�����������_������Ҋ���������Ј��кܴ�_����������K12�WУ����һ�롣

�������\�t��ʾ��������в����䣬������һЩ�����Y�a�������Ma�I���F�ܺã��������������a�I���^�䣬���ǰ������I���ڴ���X�����⣬�����a�Iٍ�XҲ���y���ܶ������ώ�ٍ���X�ˣ�����˾���]��ٍ���X����

�������͌�֮��ݰ���δ�������������Կ������������Ј��_ʼ�������z���������Ј��M�кY�x��һЩ�����͌��塱Ӱ��^С��ِ���õ�һ���ޏͣ���ֵ������̧��������Ӗ���̡��ߵȽ����������x���ӛ��I���ԣ��ȡ�

�������⣬2018��ܶ��Уȥ������У�������ٷ�����֮����������ԕ��Û]�г���֮ǰ�s�o�ϣ��@�������^�ġ������ڡ����F����ٷ���Ȼ�]����أ�������I���Գ����@�N�đB��ϣ���������߳���֮ǰ���У������ЅR���F�����ֽ����ȡ�

��������������߀�Ǖ����m��á��������ԷQ��������ٷ���س��_һЩ�l��WУ��һ���������Ŀǰ���]��̫��׃������a�̡�k12��K�����^���������������������Ҳ�ã�������Ҳ�ã���������һ�����������ИI��������IֻҪ��a�܉�Ϸ���Ҏ��Ŀǰ߀�Ƿ��Ϻܶ�Ͷ�Y������ġ���

- �˺���

- ��������

- ���P����