��Ӣ���Ǜ_�Ƅ��壺����ú̿�ИI ���մ�ë���ʸ�

��������ؔ��Ӎ��������ú�V���X��֮�Q�ľ�Ӣ�������J�P�Ƅ��壬�Ϻ��Cȯ�������@ʾ�Ġ�B�顰�ц�ԃ����

����Ŀǰ��Ӣ���ǵĘI���cú̿�ИI���P���^�ߣ���������������Ӱ푡����ҘI����Ҫ������ɽ���Ј����Ј���չ�ܵ����ƣ�����߀���ڑ����~��Ҏģ�^��ë���ʸ���ͬ�ИI�ɱȹ�˾��ֵ����r��

�����������ú̿�ИI ������ɽ���Ј�

������Ӣ������һ��ͨ�^����ܛ���Ȟ�ú̿�ȸ�Σ�ИI�ṩ��ȫ���a�O�y���������w��Q�����ĸ��¼��g��I���aƷ�ͷ�����Ҫ����ú�V�ȸ�Σ�ИI��I����ȫ�O�ܲ��T�����U����ȫ���ՙC����

�������پW��B����Ӣ���Ǒ��õļ��g�������˹����ܡ��������W���g��2019���ɹ��Ų�������Ҽ��������¡�С���ˡ���I�Q̖����˾���еČ���������87헡����@���ĿƼ��İl������77헡�

������Ӣ���ǵġ���������ʮ�㣬��֮Ŀǰ�Ƅ���ʮ��ğ�ȣ���Ӣ�����������������D���Ƅ�����x������r���˵ġ�

������Ӣ�����x����ǿƄ����һ�����И˜ʣ�Ҳ��Ŀǰ��ֹ�������I���x��һ��ģ��Ҫ���AӋ��ֵ�����������10�|Ԫ������������������������Ӌ�����������������5000�fԪ�������AӋ��ֵ�����������10�|Ԫ�����һ������������ҠI�I���벻���������1�|Ԫ��

���������ú̿��I�ͱO�܆�λ�ṩ����ܛ������I����Ӣ�����cú̿�ИI��������������߶��P����������ҕ���ǣ�ú̿�ИI���@���ď���������I����Ӣ���ǻ����R�c���ο͑���һ�s��s��һ�p��p�����L�U��

������f����

�������_�Y���@ʾ��2012�굽2015��ú̿�ИI̎���������ڣ�����Ʒ�N��ú̿�r��������_60%���������������ڵĵײ�2015�꣬�ڴ�h��Ƿ�ѡ��a�I�Y���{����ú̿�a���^ʣ�������������Ӱ��£�ú̿�ИI���й�˾���w�I���������ИI̝�p���_��50%���������ИIӯ�������֮һ�����^�Ї����A������ĠI�պ͚wĸ������Ҳ�քe�»�30%��55%��

�������S��2016��ú̿�ИI�Ļ�ů����Ӣ���ǵĘI��Ҳ���F�˴�������L��

�������⣬λ��̫ԭ�еľ�Ӣ����߀���ڠI�I������Ҫ������ɽ���Ј�����r��2016�굽2019���ϰ��꣬��Ӣ������ɽ���Ј�������ռ���I�յı��طքe��82.86%��93.87%��94.64%��99.39%��

������Ӣ���ǷQ�@�����ڹ�˾�������Y��Ҏģ�ͽ��������γɵģ�����˾���ܽ�Q�lչƿ�i�����N�ۅ^��V�Ⱥ����������ͻ�ƣ��t�����R���L���g�����L�U��

��������ֵ���Pע���ǣ���Ӣ���ǵĘI���ʬF�����@�ļ��������������ļ��Ȟ���Ҫ�������v������ļ��ȵĠI��ռ�Ⱦ����^50%������_70.83%��

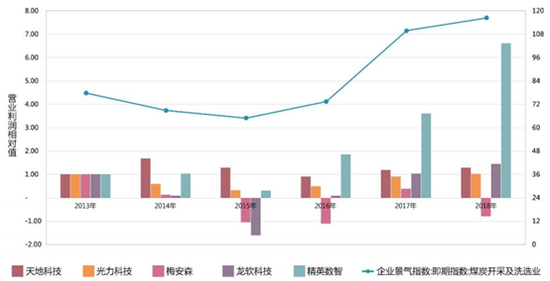

��������Ҏģ�� ë���ʸ���ͬ��

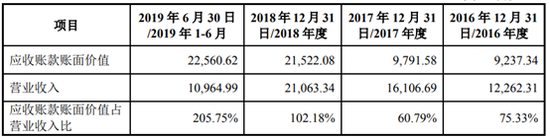

����ؔ�սǶȁ�������Ӣ���ǵđ����~��Ҏģ�^���ҳʬF�������L�đB�ݡ�2016�굽2018�꣬��Ӣ���ǵđ����~���~��rֵ�քe��0.92�|Ԫ��0.98�|Ԫ��2.15�|Ԫ��ͬ�ڠI�I����քe��1.23�|Ԫ��1.61�|Ԫ��2.11�|Ԫ��

����2018�ꑪ���~������ٳ��^�ˠI�I���룬���ꑪ���~������ٞ�119.80%�����I�I��������ٞ�30.77%��

�����������ھ�Ӣ���ǵĿ͑��У������������λ��ռ���^�ߣ����Կ�헻��յ��L�U�^С���đ����~��Y���ρ���Ҳ�^�齡����2018���2019���ϰ��꣬һ���ԃȵđ����~��ռ�����յı��������^70%��

�������^�����~��Ҏģ�^��ĉ�����Ȼ�w�F���Y��ռ�÷��棬2017���2018�꾫Ӣ���ǵĽ��I��ӬF����������ֵؓ���քe��-443.63�fԪ��-2267.72�fԪ��Ӱ���ӯ���|����

�������⣬��Ӣ���ǵ�ë����ˮƽ��2016�ꡢ2018���2019���ϰ�������ڿɱȹ�˾��ֵ����Ӣ���ǽ�ጷQ���@�����ھ�Ӣ���ǵĘI���c�ɱȹ�˾�m�������Ե����ڽY������Լ���Ӣ��������ܛ��ռ���^�����¡�

����������ؔ�Ք���

����2019��9�£���Ӣ���ǹ����˕�Ӌ���e�����f�������ڹɷ�֧����Ӌ̎���e�`���������տ��~�g�����e�`��ԭ��Ӣ���nj�2016��ȡ�2017��Ⱥ�2018��ȵ�ؔ�Ո���M���{����

����2016���{�p������8474.5Ԫ��2017���{�p������1.73�fԪ��2018���{�p������5.75�fԪ��

����IPO֮ǰ��ؔ�Ք����M�б�Ҫ�Č�Ӌ�{���dz�Ҋ�ij����^��Ӣ�������D���Ƅ���֮ǰҲ��������Ē�����I�������ǽ��^��Ӌ�ġ��ڴ˻��A�ϣ�Ŀǰ�Գ��F��Ӌ���e�{���@�ò�̫����

����؟�ξ�����˾�^��

- �˺���

- ��������

- ���P����